Você está cansado de ser refém das flutuações do mercado financeiro e das altas taxas de juros? A verdade é que existe uma estratégia de investimento pouco explorada que permite acumular patrimônio sem pagar juros, negociar à vista e ainda lucrar significativamente na revenda da carta contemplada.

Neste artigo, você descobrirá por que o consórcio em 2026 não é apenas uma forma de comprar um bem mais barato, mas uma ferramenta estratégica de alavancagem financeira e patrimonial que pode gerar retornos impressionantes para quem sabe utilizá-la corretamente.

O que você vai descobrir:

- Por que o consórcio é superior ao financiamento para investidores

- Estratégias práticas para antecipar contemplação e maximizar lucros

- Como transformar uma carta de crédito em ativo rentável

- Exemplos reais de ganhos patrimoniais em 2026

Por Que o Consórcio é a Estratégia de Investimento do Momento

A Realidade do Mercado em 2026

O cenário econômico atual favorece quem pensa diferente. Enquanto a maioria das pessoas continua presa ao financiamento tradicional com juros elevados, investidores inteligentes estão descobrindo que o consórcio oferece uma vantagem competitiva decisiva.

Sóm 2025, mais de 5 milhões de veículos foram financiados no Brasil, mas esse número não reflete o crescimento exponencial do consórcio como estratégia de investimento.

A diferença? Enquanto você financia, paga um “caminhão” de juros por causa da pressa e da falta de planejamento. Enquanto você faz consórcio de forma planejada, constrói renda e patrimônio.

A Vantagem Fundamental: Ausência de Juros, possibilidade de se planejar sem expor seu capital a risco, sem descapitalizar, sem depender de sorteio (sim, sem depender de sorteio), e com multiuso da cota contemplada, gerando renda e diversificar investimentos.

Resultado esperado: o custo final de um bem adquirido por consórcio pode ser até 40% menor do que via financiamento. E além da margem de economia SUPER considerável, está a possibilidade de rentabilizar toda operação.

Consórcio Como Estratégia de Investimento: Além da Compra Convencional

Enquanto a maioria vê o consórcio apenas como uma forma de comprar um imóvel ou carro, investidores estratégicos o utilizam como ferramenta de alavancagem patrimonial e geração de renda.

A carta de crédito liberada no consórcio, não é apenas um instrumento de compra, é um ativo que pode gerar retorno significativo.

Como Funciona a Estratégia de Lucro com consórcio

Parcelas Reduzidas. Enquanto na maioria das administradoras, você paga parcela cheia (mesmo sem ter crédito), e ainda fica refém de sorte ou lance alto de capital próprio.

Na minha administradora, você vai pagar 50% a menos por mês no valor da parcela, sem taxas ocultas.

Na prática, vai abrir um ativo com uma parcela que cabe no seu orçamento que não vai comprometer as finanças pessoais, nem o caixa da empresa.

Até ai, tudo certo. Mas no consórcio, para se tornar de fato um investimento, é necessário contemplar.

E ai que entra nossas estratégias de contemplação.

Como contemplar sem depender de sorteio?

Além de concorrer naturalmente pelo sorteio, lance livre e juntamente com o lance fixo, onde ofertamos todos os meses ate 30% do crédito como lance, (o que muitos conhecem como lance embutido), temos outras formas bem interessante de contemplação.

Fidelidade 6 meses: Pagando em dia, a partir da 6ª parcela, a administradora libera uma nova forma de contemplar, fazendo uma filtragem no grupo, e apenas quem chegou na sexta parcela sem atraso que participa.

Assim, você mensalmente começa a participar do sorteio, do lance fixo, do livre e do Fidelidade 6 meses.

Fidelidade 12 meses: Pagando em dia, caso ainda não tenha sido contemplado, a partir da 12 parcela paga, a administradora faz outra filtragem e te coloca em outra modalidade de contemplação, onde para eu participar com você, eu tenho que ter pago 12 parcelas sem atraso, e essa forma de contemplação soma com as demais.

Fidelidade 18 meses (cereja do bolo): Aqui é a elite. Com 18 parcelas pagas em dias, caso ainda não tenha sido contemplado, você entra em uma nova modalidade onde apenas de 8% a 11% do grupo participa da contemplação, e somado as outras formas anteriores, você potencializa de forma absurda a sua contemplação, sem ficar refem de sorte e sem disputar no lance livre.

Por que funciona? Funciona porque na primeira “dor de barriga”, as pessoas param de pagar o consórcio, e uma vez que eu atrasdo minha parcela, eu perco meu historico de fidelidade, e pra disputar com você, so recriando do zero o meu historico de bom pagador.

E o que fazer após contemplar? Na minha administradora, abre-se um leque de oportunidades.

Crédito contemplado = OURO

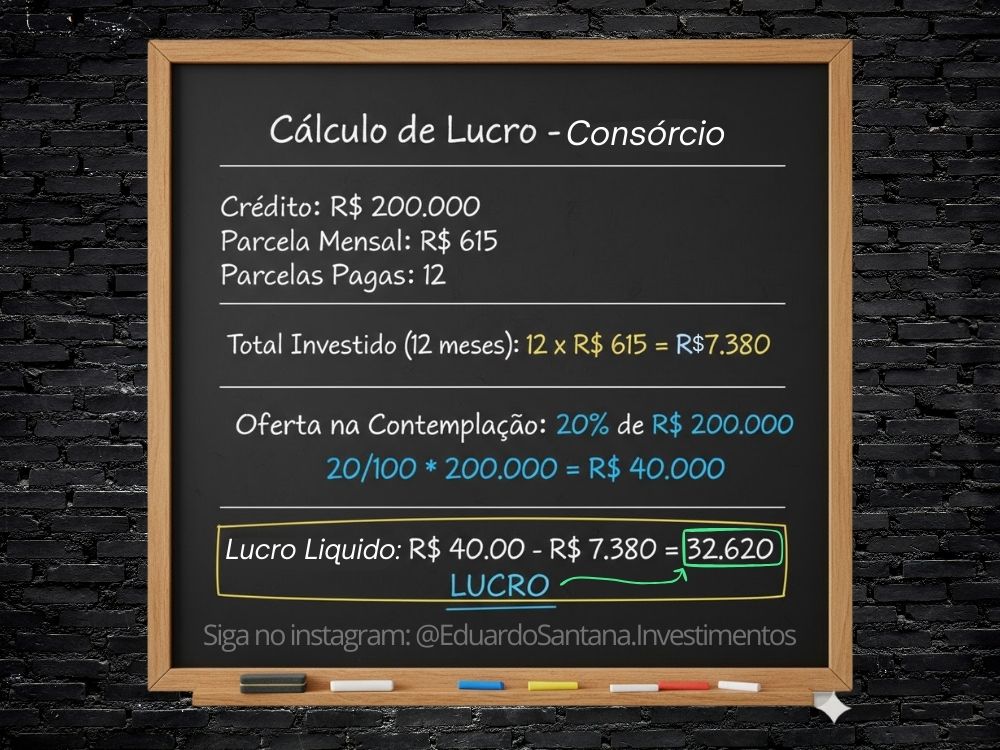

Venda da cota contemplada: Primeiro cenário que vamos te levar após sua contemplação é a compra da sua carta contemplada. (o consórcio sai do seu nome e você não paga mais nenhuma parcela)

Como está pagando 50% do valor da parcela, você aporta pouco do seu bolso. Digamos que você trabalhou com um crédito de 200 mil reais. A meia parcela sai por R$ 615,00 / mês e digamos que você pagou 12 parcelas para contemplar.

E como se ganha dinheiro?

Talvez você pense:

“Espera ai! Paguei R$ 7.380 e recebo R$ 40 mil sem pagar mais parcela?

Estranho essa conta. Quando a esmola é demais, o santo desconfia.”E é para desconfiar mesmo. Então vou te explicar.

O crédito de consórcio é um crédito muito barato em relação a outras opções e por isso é um crédito muito disputado.

Então se eu te paguei R$ 40 mil para o consórcio sair do seu nome, você que fez pra ganhar uma grana, você multiplicou seu investimento e está feliz, e o consórcio sai do seu nome e você não paga mais parcelas.

Eu vou pegar esse crédito contemplado, e oferecer para quem tem pressa, aquela pessoa que curte um financiamento. Então, ao inves dele fazer um consórcio e esperar ser contemplado, ele vai comprar comigo um crédito já contemplado.

E se eu te paguei R$ 40 mil, vou revender pra ele assumir esse consórcio por uns R$ 60/70 mil.

Assim eu também tenho meu lucro na operação, e ele, mesmo pagando um valor consideravel, na ponta do lapis, ele economizou muito dinheiro na operação, pagando em menos tempo e sem juros.

Essa é uma transação aprovada pelo Banco Central, então é 100% legal, e poucos conhecem.

O seu lucro maior está por conta da meia parcela até contemplar.Mas ai, ok, mas, e se não quiser vender o crédito?

Alavancagem Patrimonial

Concorda comigo que se você aportou menos de 30% do valor do imóvel e teve acesso a um credito para comprar um imóvel, o alguel dele vai não apenas quitar sua parcela mes a mês como também vai gear renda passiva?

É isso que nós fazemos. Se você não deseja vender seu crédito, é possível usar o crédito para comprar imóveis e rentabilizar essa operação.

Grandes players do mercado fazem isso, construindo ativos valiosos com essa estratégia que pode ser proporcioada mais uma vez, graças a meia parcela e as formas de contemplação exclusivas.

Dessa forma não é de se estranhar em apenas 10 anos você possuir 4, 5 imóveis alugados te rendendo muito dinheiro.

E alguns ainda tem coragem de falar que isso não é uma estratégia de investimento.

Outras formas de uso do crédito

Além disso, o mesmo crédito pode ser usado para aquisição de bens, reforma, previdência privada, e muito mais.

O que muda é apenas o valor da parcela. Uns podem aportar mais, outros podem aportar menos, mas no fim, eu sempre vou montar um plano de ação em cima do que você pode pagar, e a partir de R$ 341,50 por mês, você ja é um investidor com consórcio em um crédito de R$ 100.000,00.

Quer descobrir como meu produto pode agregar financeiramente para você Clica no botão abaixo e me chame no Whatsapp. Vamos agendar um papo online e eu vou traçar o seu plano de ação personalizado!

Deixe um comentário